Im Fokus des nächsten Automobilkongresses am 9./10. April 2024 steht natürlich das Thema Transformation in den Fabriken und der Supply Chain. Dies erfordert strategische Investitionen u.a. für konkrete Optimierungsmaßnahmen mit dem dafür notwendigen Finanzmitteln. Diese können gezielt mit hierfür geeigneten Maßnahmen freigesetzt werden.

Das ist auch der Grund, warum wir im Kongress das Thema „EBIT und CASH“ in einem gesonderten Impuls-Workshop aufgreifen werden.

Mit Strategien zur Transformation der Fabriken und Supply Chain sind Cash-Themen eng verknüpft. Deren Bewältigung wird darüber mitentscheiden, wer nach der Transformation noch Zulieferer und/oder Dienstleister in der Autoindustrie sein wird.

Die Zeichen der Zeit

In „normalen” Zeiten ist ein befriedigender EBIT, also ein befriedigendes operatives Ergebnis, hinreichende Gewähr für die ausreichende Liquidität eines Unternehmens.

Doch wir haben derzeit keine „normalen“ Zeiten – Hier sind einige der aktuellen Herausforderungen, die es jetzt gilt zu bewältigen:

- Anhaltende Lieferkettenprobleme: Globale Unterbrechungen in den Lieferketten, ausgelöst durch Pandemien, geopolitische Spannungen und Naturkatastrophen, führen zu Verzögerungen bei der Lieferung von Vorprodukten und Materialien, was die Produktionszyklen verlängert und Kosten erhöht.

- Preissteigerungen bei Energie und Rohstoffen: Die zunehmende Volatilität auf den Energie- und Rohstoffmärkten treibt die Kosten für Unternehmen nach oben, was die Margen reduziert und den finanziellen Druck erhöht.

- Zinssteigerungen: Die von den Zentralbanken als Reaktion auf Inflationstendenzen angehobenen Zinssätze verteuern die Kreditkosten, was die Finanzierungskosten für Investitionen und Betriebskapital erhöht.

- Fachkräftemangel: Ein Mangel an qualifizierten Arbeitskräften in vielen Branchen führt zu erhöhten Lohnkosten und Schwierigkeiten, die Produktion aufrechtzuerhalten oder zu expandieren.

- Konsumzurückhaltung: Verunsicherung und Kaufkraftverlust bei den Verbrauchern führen zu einer geringeren Nachfrage nach Produkten und Dienstleistungen, was den Umsatz drückt.

- Absatzprobleme: Neben der allgemeinen Konsumzurückhaltung führen spezifische Marktbedingungen und der Wettbewerb zu Herausforderungen beim Verkauf von Produkten, was sich direkt auf den Umsatz und somit auf den EBIT auswirkt.

- Steigende Betriebskosten: Neben den Rohstoff- und Energiekosten tragen auch steigende Kosten für Logistik und Transport dazu bei, dass die Betriebskosten insgesamt zunehmen, was die Profitmargen weiter schmälert.

- Regulatorische Änderungen und Unsicherheit: Neue Vorschriften, sei es im Umweltbereich, bei der Produktsicherheit oder im Steuerrecht, können zusätzliche Kosten verursachen und die Geschäftsprozesse komplizieren.

- Schwankungen bei Währungskursen: Unternehmen, die stark im internationalen Handel engagiert sind, können durch unvorhersehbare Wechselkursbewegungen zusätzlich finanziell belastet werden, was die Planungssicherheit reduziert und den EBIT beeinflusst.

- Technologische Disruptionen: Die Notwendigkeit, in neue Technologien zu investieren, um wettbewerbsfähig zu bleiben oder auf veränderte Verbraucherpräferenzen zu reagieren, erfordert oft erhebliche finanzielle Mittel und kann kurzfristig den EBIT belasten.

Diese setzen EBIT enorm unter Druck.

Zusätzlich bringen diese Ergebnisse auch die Balance der Zahlungsflüsse aus dem Lot: Cash is King! Ohne ausreichende Liquidität ist ein Unternehmen mausetot! Intensive Liquiditätsstabilisierung ist immer ein Muss für Unternehmen! Hat aber derzeit höchste Priorität!

Was sind die Unterschiede zwischen der EBIT- und einer umfassenden Liquiditätsbetrachtung?

Der EBIT ergibt sich aus der GuV-Rechnung, die Erträge und Aufwendungen für eine Verursachungsperiode (z.B. Monat) betrachtet. Die Liquiditätsrechnung stellt Einzahlungen und Auszahlungen für eine Bezahlperiode (z.B. Tag, Woche, Monat) gegenüber.

Der EBIT oder andere Ergebnisgrößen der GuV-Rechnung sind also als Grundlage für eine Liquiditätsbetrachtung ungeeignet. Demnach ist eine separate Liquiditätsrechnung auf Basis der Einzahlungen und Auszahlungen zielführend. Die Liquiditäts- oder Cashflow-Rechnung erfasst diese Zahlungsströme und fokussiert diese auf die Bezahlperiode (z.B. Monat).

Das Ziel der Cashflow-Betrachtung

Wer nicht zahlungsfähig, also illiquide ist, steckt in einer „insolventen“ (lat.: unlösbaren) Situation. Wie bereits formuliert: Cash is King! Ein guter EBIT-Wert allein reicht nicht! Wesentliches Ziel der Cashflow-Verfolgung ist, andauernde Liquidität zu erhalten und Insolvenz zu vermeiden. Was in volatilen Zeiten z.B. bei Umsatzrückgang, steigenden Ressourcen-Preisen, notwendigem Aufbau von Sicherheitsbeständen hoch-anstrengende Herausforderung ist!

Und wie verbessert man den Cashflow?

Toyota brauchte in den Nachkriegsjahren dringend Cash für die Expansion des Unternehmens. Taiichi Ohno als einer der wesentlichen Vordenker des Toyota Production Systems formulierte ”Wir achten ausschließlich auf die Zeitachse – von der Auftragserteilung durch den Kunden bis zum Zahlungseingang. Und wir reduzieren die Zeitstrecke durch Reduzieren der nicht wertschöpfenden Prozesse, also der Verschwendung“. Damit wird die Grundidee des Lean Management beschrieben. Hauptstoßrichtung von Ohno war also nicht die Reduzierung von Kosten, was jedoch in den allermeisten Lean Management-Projekten missverstanden praktiziert wird! Ausdrückliche Cash-Verbesserung ist das Ziel.

Konkret nach Ohno – Die Zeitspanne zwischen Auftragserteilung und Zahlungseingang ist zu verkürzen (sogenannte DSO). Dabei sind – im Kurz-Statement von Ohno nicht erwähnt – auch Kapitalbindung in den Beständen (DIO) und Zahlungsverpflichtungen zum Lieferanten zu berücksichtigen (DPO).

Der Cash-to-Cash-Cycle (C2C-Cycle, auch „Working Capital-Zyklus“) fasst die drei genannten Kennzahlen zusammen: C2C = DIO + DSO ./. DPO.

Interpretiert gemäß Ohno: Eine an den Lieferanten ausgereichte Geldeinheit soll über Kundenzahlung möglichst schnell an das Unternehmen zurückfließen: eine Verkürzung des C2C verbessert die Cash-Situation. Was sich so selbstverständlich anhört, ist aber nicht selbstverständlich und muss gezielt gestaltet werden:

Dies wird erreicht durch Gestaltung von drei Prozessen:

- Order-to-Cash-Prozess – Ziel: Beschleunigung von Kundenzahlungen (Maßstab: DSO).

- Forecast-to-Fulfill-Prozess – Ziel: Reduzierung der Vorratsbestände (Maßstab: DIO).

- Purchase-to-Pay-Prozess – Ziel: Verschiebung eigener Zahlungsabgänge an Lieferanten.

Diese drei Prozesse sind nun aber genau der Teil der Supply Chain. Die Folgerung ist: Cashflow-Verbesserungen werden nur durch gezielte Gestaltung der Supply Chain wirksam erreicht.

Und wo beginnen wir mit der gezielten Gestaltung?

Heinz-J. Klepzig und Klaus-J. Schmidt

Eine erste Einschätzung der C2C-Performance für ein Unternehmen – und damit Lokalisierung von Verbesserungspotenzialen – ist möglich anhand von Benchmarks, die z.B. von Kreditinstituten, Unternehmensberatungen oder Verbänden für DSO, DPO und DIO erstellt werden. Wie das sich konkret entwickelt hat, zeigt auch eine aktuelle Analyse von Deloitte über die größten 167 deutschen Unternehmen.

Kennzahlen sind Indikatoren der Wirklichkeit. Um die Wirklichkeit der Prozesse zu erkennen, muss man „in die Prozesse hineingehen“. Höhere Granularität der Indikatoren erlaubt zwar detailliertere Hinweise. Veränderungen der Prozesse jedoch müssen im realen Ablauf ansetzen.

Wenn man die Tachonadel im Auto hochstellt, fährt das Auto auch nicht schneller. Die Aufgabe der C2C -Reduzierung geht über den traditionellen Gestaltungsbereich des Controlling oder Treasuring hinaus.

Erforderlich ist ein prozess- und funktionsübergreifendes Führungsteam mit profunder Supply Chain-Erfahrung!

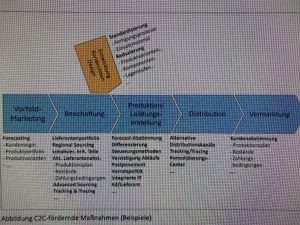

Folgende Abbildung liefert einen beispielhaften Überblick von C2C-unterstützenden Maßnahmen entlang der Supply Chain.

Abbildung C2C-fördernde Maßnahmen (Beispiele)

Aufgeführt sind auch Maßnahmen in Entwicklung/Konstruktion/Design, die z.B. über die Komplexität eines Produktes die Schnittstellen und die Bestände in der Supply Chain und damit den C2C maßgeblich beeinflussen.

Konkrete Fallbeispiele aus der Praxis zur C2C-Verbesserung entlang der Supply Chain:

- Schnittstellen reduzieren – nur ein Lieferant für die unterschiedlichen Cockpits eines OEM – Ein Beispiel hierfür ist die Entscheidung eines Zulieferers, sich auf einen einzigen Lieferanten für verschiedene Rahmenteile zu verlassen, anstatt mehrere Lieferanten für unterschiedliche Modelle zu nutzen. Dies kann die Komplexität der Beschaffungs- und Produktionsprozesse erheblich verringern. Das führt dann zu einer effizienteren Lagerhaltung und auch verbesserten Verhandlungsposition gegenüber dem Lieferanten. Die Konsequenz ist eine schnellere Beschaffung, geringere Bestandskosten und eine verbesserte Liquidität.

- Reduzieren von Außenlägern – zwecks Senkung des Unterwegsbestands. Dies zielt darauf ab, den Unterwegsbestand zu senken. Indem Unternehmen ihre Lagerbestände näher an den Produktionsstätten oder Hauptmärkten halten, können die Durchlaufzeiten verkürzt werden und die damit verbundenen Lagerhaltungs- und Transportkosten reduziert werden. Dies führt zu einer direkten Verbesserung der Liquidität, da weniger Kapital in Form von unterwegs befindlichen Waren gebunden ist.

- Abläufe am Engpass verstetigen – Eilaufträge vermeiden. Eine kontinuierliche und ausgeglichene Produktionsweise, insbesondere an bekannten Engpässen, steigert die Effizienz und reduziert Eilaufträge. Eilaufträge führen auch zu einer Verlangsamung des Durchlaufs des restlichen Auftragspakets, da Ressourcen umgeschichtet werden müssen, um die dringenden Anforderungen zu erfüllen. Um dennoch kundenrelevante Eilaufträge bedienen zu können, führen Unternehmen hierfür spezielle Zeitfenster ein. So werden die Prozesse stabilisiert und Engpässe vermieden. Es wird gleichmäßigere Durchlaufzeit und eine effizientere Nutzung des gebundenen Kapitals erreicht.

- Regionales Sourcing – die Laufzeitreduzierung erhöht die Flexibilität bei Abrufänderungen. Durch die Verlagerung der Beschaffung auf regionale Lieferanten werden Lieferzeiten verkürzt und die Flexibilität bei Änderungen in der Nachfrage erhöht. Diese Strategie trägt dazu bei, die Reaktionsfähigkeit auf Marktschwankungen zu verbessern und gleichzeitig die Bestände und damit die Kapitalbindung zu reduzieren.

- KPI’s überprüfen – traditionelle KPI’s sind häufig Umsatz- oder Durchsatz-, aber nicht Cash-orientiert (Bsp.: Umsatzprovision). Viele traditionelle KPIs konzentrieren sich auf Umsatz- oder Durchsatzsteigerungen, berücksichtigen jedoch nicht direkt die Auswirkungen auf den Cashflow. Unternehmen sollten deshalb auch ihre Leistungskennzahlen überdenken und gegebenenfalls anpassen. So wird eine stärkere Ausrichtung auf liquiditätsbezogene Ziele erreicht. Dies könnte beispielsweise bedeuten, die Umsatzprovisionen so anzupassen, dass diese auch Cashflow-Verbesserungen belohnen.

- Mitarbeiterschulung, insbesondere des Mittelmanagements – Material- und Fertigungsdisponenten beispielsweise beeinflussen maßgeblich das Cashflow-Aufkommen über die Bestände, sind jedoch idR. nicht Cashflow-sensibilisiert. Die Sensibilisierung und Schulung von Mitarbeitern, insbesondere des Mittelmanagements und der Disponenten in Materialwirtschaft und Fertigung, ist entscheidend für die Verbesserung des C2C-Zyklus. Diese Mitarbeitergruppen haben einen direkten Einfluss auf Bestände und somit auf den Cashflow, sind sich dessen jedoch oft nicht bewusst. Durch gezielte Schulungen können Unternehmen das Bewusstsein für die Bedeutung des Cashflows schärfen und das Verhalten im Sinne einer optimierten Cashflow-Steuerung beeinflussen.

Zusammengefasst

- In volatilen Zeiten ist Cash-Verfolgung ein vordringliches Muss.

- Einsetzung eines spezifischen Cash-Managers, der die volle Rückendeckung der Geschäftsleitung hat, ergänzt durch ein prozess- und funktions-übergreifendes Führungsteam.

- Mit einem unternehmensspezifischen Dashboard an Kennzahlen den Puls der Cashflow-Performance fühlen.

Auf dem Automobilkongress des AKJ Automotive am 9./10. April 2024, haben wir für den Nachmittag nach den Vorträgen am 10. April einen Impulsworkshop eingerichtet, der hierzu konkrete Ansätze aufzeigen und vergleichen wird. Mehr vgl. Anmeldung auf der Website www.automobilkongress.de.